Un caro amico mi ha chiesto cosa ne pensassi dei nuovi buoni postali per i minori con tasso al 6% emessi da Poste Italiane (link al sito Poste) di cui hanno parlato nei giorni scorsi tutti i giornali italiani.

Vuoi sapere cosa gli ho risposto? Andiamo con ordine, cerchiamo intanto di capire che cosa sono, quali sono le principali caratteristiche e cosa c’è di nuovo.

Che cosa sono e principali caratteristiche:

I buoni postali dedicati ai minori sono degli strumenti di risparmio, in questa specifica variante dedicata a persone che non abbiamo più di 16 anni e 6 mesi di età.

La loro sottoscrizione e funzionamento è piuttosto semplice: un adulto va in un qualsiasi ufficio postale, sottoscrive un buono intestato ad un minore versando una cifra minima di 50 Euro, il buono comincia a generare degli interessi annuali e verrà riscattato direttamente dall’intestatario quando avrà compiuto 18 anni (NB: esiste una possibilità di riscatto anticipato ma per semplicità non la tratteremo in questa sede).

Di per sé non si tratta di uno strumento nuovo: per quanto mi ricordi sono sempre esistiti da che ero un bambino, ormai svariati anni fa.

Le loro caratteristiche, ampiamente rodate nei decenni, sono sostanzialmente immutate anche in questa “nuova” emissione: sono dedicati ai soli minori di 18 anni (uno dei pochi strumenti disponibili per neonati e bambini, a dire il vero), sono garantiti dallo Stato italiano, offrono una percentuale di rendimento fissa annuale (vedi dettagli di seguito), hanno una tassazione agevolata al 12,5% (rispetto al 26% di altri strumenti finanziari) e prevedono un rimborso totale al compimento dei 18 anni dell’intestatario (non più minore, a quel punto 🙂).

Veniamo quindi al punto più sbandierato di questi buoni: il rendimento al 6% è da considerarsi davvero ottimo ma è proprio qui che bisogna fare una fondamentale precisazione. Tale percentuale infatti varia a seconda dell’età del minore a cui viene intestato il buono ed è su questo che Poste “ciurla nel manico” nel pubblicizzare il prodotto: “6%” grande grande ma “fino a” piccolo piccolo:

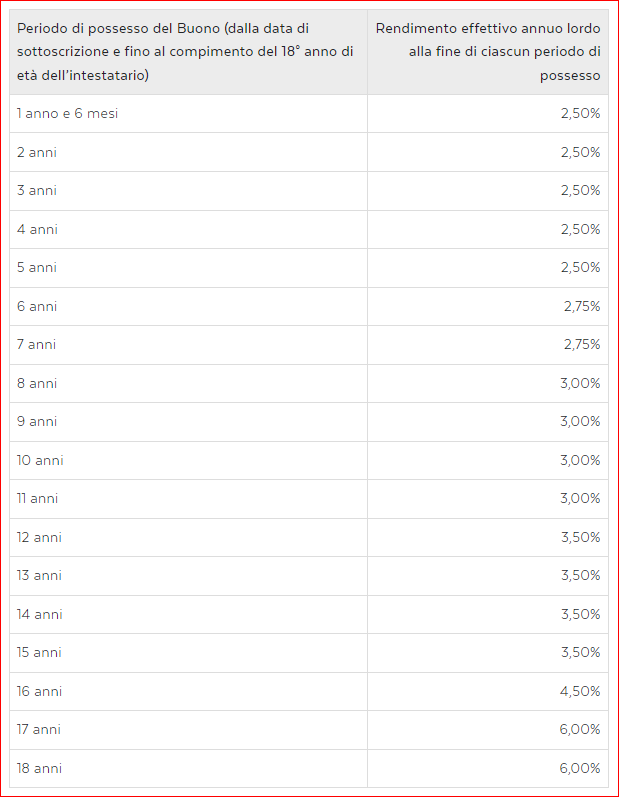

Seconda la tabella presente sul sito infatti si può arrivare fino a un rendimento del 6% (link al sito Poste) se il periodo di possesso del buono è di 17 o 18 anni, ovvero se il buono viene sottoscritto ed intestato al minore appena nato e comunque non oltre il suo primo anno di età:

Ipotizzando invece che il libretto venga aperto quando il bimbo o la bimba abbia 2 anni di età, il tasso offerto sarà del 4,50%, poiché il buono resterà valido per 16 anni prima che il minore non sia più tale. E se venisse aperto quando il pupo ha 3 anni di età, gli anni di possesso scenderebbero a 15 ed il tasso offerto si ridurrà conseguentemente al 3,5% e così via dicendo, come descritto in tabella.

Chiariamo, si tratta sempre di buone condizioni ed oltretutto certe per un numero anche significativo di anni (a tutto beneficio del montante finale grazie all’interesse composto) ma, capite bene, ben distanti dal 6% annuo che viene sbandierato su tutti i media nazionali. E naturalmente non va dimenticato un importante vincolo: il buono può essere riscattato solo alla maggiore età dell’intestatario, per cui la somma accontentata non sarà disponibile per un certo numero di anni.

Quali sono le novità di questi buoni postali?

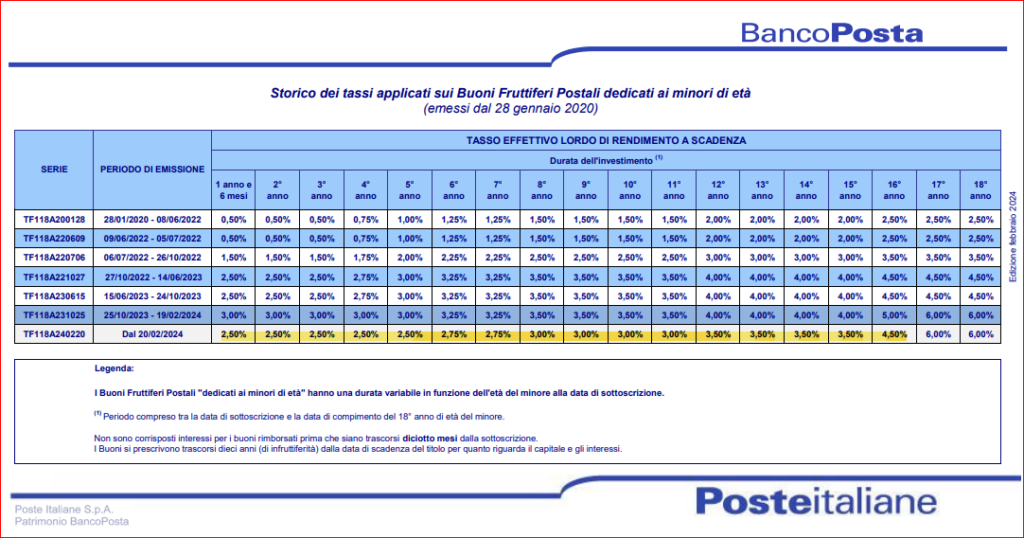

Questo è il bello. Nessuna. O per meglio dire, nessuna novità in positivo ma un generale peggioramento delle condizioni offerte, ovvero tassi ridotti rispetto a quanto previsto in precedenza. Per poter dire questo ci viene incontro sempre il sito di Poste italiane (link Poste), che fornice lo storico dei tassi offerti nel corso degli ultimi 18 anni, da cui si evince che l’ottimo tasso del 6% veniva già offerto a partire dal 25 Ottobre 2023 con una durata dell’investimento pari a 17 o 18 anni (come adesso) ma per tutte le altre durate invece c’è stata una generale riduzione del tasso di rendimento dello 0,5%: avete capito bene, i nuovi tassi sono più bassi dello 0,5% rispetto a quelli offerti tra il 25 Ottobre 2023 ed il 19 Febbraio 2024.

Considerando l’enorme esposizione mediatica che questi nuovi (in realtà no, come abbiamo visto!) buoni hanno avuto, a questo punto mi permetterai di dire che si tratta di una perfetta operazione di marketing da parte di Poste Italiane: non saprei che altro dire, davvero applausi per aver trasformato una riduzione dei tassi in una enorme campagna pubblicitaria.

In tutto ciò potremmo naturalmente discutere sul ruolo di watchdog (o di passacarte?) di buona parte della stampa italiana ma non è questo il luogo ne’ il momento adatto.

Ma quindi conviene sottoscrivere i buoni postali per i minori?

Come sempre in questi casi la risposta non può essere che una: dipende. Dipende perché le esigenze di ogni risparmiatore ed investitore non solo sono uniche ma anche mutevoli nel tempo. Non può pertanto esistere una tipologia di investimento certamente adatta per tutte le persone in qualsiasi momento della loro vita e chi dice il contrario è nella migliore delle ipotesi una persona con degli interessi in ballo (sulle peggiori soprassediamo) .

I fattori che devi analizzare, per arrivare a decidere se si tratti di un buon investimento oppure no sono molteplici. Eccone alcuni solo come spunto per una tua riflessione:

- Il 6% è un buon tasso? E’ ottimo a mio avviso ma ricorda che lo avrai solo se mantieni il buono attivo per 17 o 18 anni, altrimenti i tassi saranno sostanzialmente inferiori. Considera quindi l’età del minore.

- E’ probabile che l’intestatario possa avere bisogno di quei soldi nel giro di pochi anni? In questo caso considera che il buono verrà riscattato alla sua maggiore età

- E’ un investimento sicuro o posso perdere soldi? Questo prodotto offre un tasso fisso ed una garanzia dello Stato Italiano. Da questo punto di vista non credo potrai trovare di meglio

- Hai degli investimenti alternativi da valutare? Se sì, quali? Con che durate e rendimenti? Quali rischi e garanzie?

- E’ sicuro investire tutti i risparmi su un unico strumento? Sicuramente non è consigliato: se hai possibilità di diversificare su diversi strumenti, aree geografiche, scadenze temporali è meglio farlo ma come accennato in precedenza la disponibilità di strumenti che possono essere intestati ai minori è piuttosto limitata.

- Posso investire in cripto e guadagnare di più? E’ un confronto totalmente insensato per via delle caratteristiche completamente differenti dei 2 strumenti in questione (NB: ahimè ho ricevuto proprio un commento come questo su Facebook)

- Dove posso trovare maggiori informazioni: suo sito Poste linkato sopra ed in questo Documento di Sintesi

Spero questo articolo ti sia stato utile a fare un po’ di chiarezza ma se dovessi avere domande non esitare a farle lasciando un commento.

D