Nella terza lezione di Educazione Finanziaria per la Scuola Secondaria la Professoressa Zambetti spiega ai suoi alunni le differenze tra i principali strumenti di pagamento esistenti: dal baratto all’Apple Watch!

-Bentornati ragazzi, dopo aver visto come sono nati gli scambi con il baratto e come si sono diffusi a seguito dell’invenzione della moneta, oggi facciamo un salto in avanti ed arriveremo fino ai giorni nostri. Vedremo quali sono tutti i modi che abbiamo a disposizione per pagare, quando compriamo qualcosa. Naturalmente tralasceremo il denaro contante, prima di tutto perché ne abbiamo già parlato nella lezione precedente. E poi perché i giovani utilizzano sempre di più gli strumenti di pagamento digitale, invece dei contanti.

-Partiamo però dal conto corrente bancario. Chi ne ha già uno?- chiede la professoressa

-Io no, li tengo nel salvadanaio- dice Ilaria

-Io invece ho aperto Revolut- le risponde Eden

La maggioranza della classe non ha ancora un proprio conto. La professoressa allora spiega che aprire un conto corrente significa firmare un vero e proprio contratto con una banca, che prevede diritti e doveri per entrambe le parti. E’ quindi opportuno non accettare la prima proposta e confrontare invece cosa hanno da offrirci le diverse banche che esistono, siano esse fisiche o online. Un modo rapido per confrontare cosa offrono e quanto costano i diversi conti correnti è utilizzare alcuni siti web specializzati nei confronti delle tariffe, come ad esempio facile.it o confrontaconti.it

Dopo l’apertura inoltre la banca ha l’obbligo di comunicare periodicamente un rendiconto del saldo, delle entrate e delle uscite avvenute, tipicamente su base trimestrale. Si tratta dell’estratto conto, un documento fondamentale per tenere sotto controllo quello che succede sul nostro conto, per accorgersi di eventuali errori da comunicare prontamente alla banca oltre che naturalmente per analizzare le nostre entrate e le nostre uscite, ovvero la base della pianificazione che abbiamo visto nell’episodio precedente.

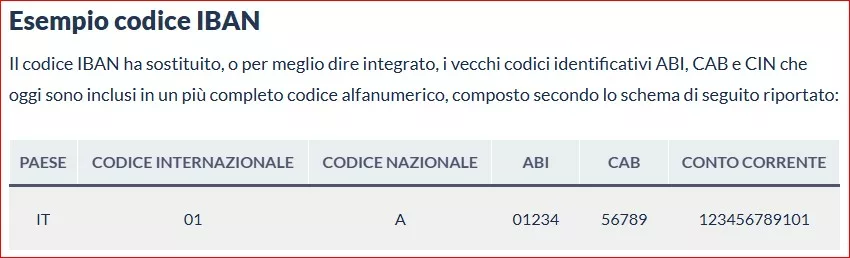

-Una volta aperto un conto, avrete la possibilità di depositare i vostri risparmi, di poter ricevere del denaro e ed effettuare pagamenti. Ad ogni conto corrente è associato un codice alfanumerico chiamato IBAN (International Bank Account Number) che serve ad identificare in modo univoco ogni conto corrente e quindi permettere trasferimenti di denaro tra persone diverse. In Italia, il codice IBAN è composto da 27 caratteri, così suddivisi:

-A questo punto sarete in grado di effettuare pagamenti con i diversi mezzi di pagamento disponibili, vediamoli più nel dettaglio- prosegue la professoressa.

-Iniziamo dal più tradizionale. Una volta aperto un conto potrete richiedere un libretto degli assegni. Un assegno è un foglio di carta emesso dalla vostra banca che dovete compilare indicando quale importo volete trasferire ed a chi. Il beneficiario dovrà poi recarsi presso la sua banca per l’incasso. L’assegno e’ infatti un “ordine di pagamento” con il quale chiedete alla vostra banca di trasferire una certo importo ad un’altra persona. Col tempo questo strumento, una volta popolarissimo, ha perso di importanza, in favore dei pagamenti elettronici.

Il primo di questi è il bonifico: grazie al codice IBAN, possiamo infatti ricevere e trasferire denaro da e presso qualunque altro conto corrente. Possiamo farlo andando fisicamente nella nostra banca, come si faceva un tempo, oppure molto più comodamente da qualunque posto del mondo in cui ci sia una connessione internet, accedendo all’home banking della nostra banca (via web o app) tramite il nostro computer o smartphone. Questo permette sia a chi invia denaro, sia a chi lo riceve, di poter completare l’operazione senza doversi recare in banca.

Passiamo poi alle carte di pagamento: sono delle tesserine di plastica dotare di una banda magnetica ed un microchip, che permettono sia di ritirare soldi presso gli sportelli Bancomat che di effettuare pagamenti nei negozi fisici ed online. Per funzionare devono essere inserite nel lettore presente in banca o nel negozio e richiedono un codice PIN (Personal Identification Number) che per ragioni di sicurezza solo il proprietario deve conoscere. Negli ultimi anni si sono poi molto diffuse le carte contactless che a differenza delle “versioni precedenti” non hanno bisogno di essere inserite nel POS (Point of Sale) ma soltanto avvicinate.

Anche se fisicamente sembrano tutte uguali, esistono 3 tipi di carte:

- Carta di debito: spesso chiamata più semplicemente (ma anche erroneamente) Bancomat, permette di effettuare tutte le operazioni prima descritte, con la caratteristica che i soldi utilizzati ad esempio per fare la spesa al supermercato vengono immediatamente detratti dal saldo del conto corrente;

- Carta di credito: si differenzia dalla carta di debito perché i soldi non vengono tolti immediatamente dal conto. La banca di fatto ci concede “un credito” rimandano l’addebito sul conto al mese successivo, o anche più tardi, permettendoci in alcuni casi un rimborso rateale invece che in unica soluzione (solitamente a fronte di un costo per la dilazione);

- Carta prepagata: può essere collegata ad un conto corrente oppure no ma in ogni caso funziona soltanto se precedentemente l’abbiamo “caricata” versando quindi preventivamente una certa somma di denaro. Va da se’ che non è mai possibile spendere più della somma effettivamente disponibile sulla carta.

La lezione prosegue con gli ultimi sviluppi tecnologici in tema di pagamenti elettronici. Negli ultimi anni infatti hanno preso sempre più piede nuovi modi per scambiarsi denaro ed effettuare pagamenti, utilizzando degli oggetti che abbiamo (quasi) sempre con noi: il cellulare e lo smartwatch. Quasi sempre questi nuovi strumenti di pagamento hanno comunque un metodo più tradizionale alle spalle, ovvero un conto corrente od una carta a cui sono collegati per poter gestire le transazioni di denaro.

Una prima “novità” sono le app per scambiarsi denaro tra amici o per pagare acquisti, come ad esempio PayPal o Satispay. Ormai da diversi anni è inoltre possibile “virtualizzare” la propria carta di pagamento e caricarla sul telefono, tramite servizi quali Google Pay, Apple Pay o altri. In entrambi i casi quindi per pagare è sufficiente tirare fuori il proprio smartphone, sbloccarlo (per evitare usi non autorizzati) ed usare un app installata sul telefono o avvicinarlo al POS del negoziante per completare un pagamento.

Infine, da qualche anno a questa parte stanno prendendo piede anche dei pagamenti che utilizzano altri tipi di dispositivi, come gli smartwatch. La tecnologia utilizzata è sostanzialmente la stessa vista per gli smartphone, la differenza è che non è nemmeno più necessario tirare fuori il telefono per completare il pagamento, è sufficiente avvicinare l’orologio alla cassa del negoziante.

In conclusione, abbiamo viaggiato attraverso il tempo, dall’epoca in cui l’assegno era re e la carta di credito una novità scintillante, fino ad arrivare all’era in cui il nostro fedele smartwatch ci salva la vita quando dimentichiamo il portafoglio a casa. Chissà, forse un giorno pagheremo con un battito di ciglia o con un sorriso, ma fino ad allora, assicuriamoci di ricaricare i nostri dispositivi indossabili. Non vorremmo mai trovarci a dover lavare i piatti del ristorante perché il nostro orologio si è scaricato proprio nel momento del bisogno!

La serie di “Educazione Finanziaria per la Scuola Secondaria” si compone di 5 episodi. Ti lascio qui i link: