Come avevamo visto in un articolo precedente, capitalizzazione ed attualizzazione sono sostanzialmente le 2 facce della stessa medaglia.

Entrambe sono inerenti operazioni finanziarie i cui flussi di cassa in entrata o in uscita avvengono in momenti temporalmente differenti ma analizzano queste operazioni da due punti di vista opposti:

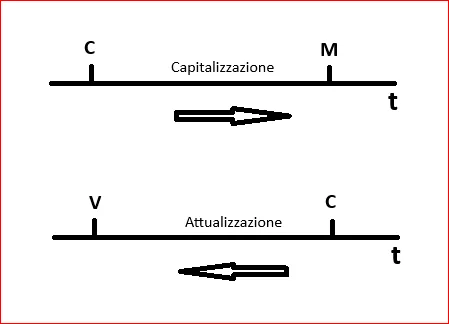

- Mentre nella capitalizzazione vogliamo scoprire il valore in una data futura di un capitale investito oggi (tipicamente vogliamo calcolare il valore futuro di un investimento, cioè il montante M disponibile in futuro per un capitale C investito oggi)

- Nell’attualizzazione vogliamo invece conoscere il valore ad oggi di un capitale che sarà disponibile in futuro (per valutarne quindi un eventuale anticipo della disponibilità di tale somma, che viene “scontata” rispetto al suo valore al tempo t)

Volendole rappresentare in uno schema avremmo pertanto che:

Conseguentemente, nei calcoli di attualizzazione avremo che:

V (o VA) rappresenta il valore attuale

C rappresenta il capitale disponibile alla fine dell’operazione, al tempo t

D rappresenta lo sconto (dall’inglese discount), ovvero la riduzione del capitale (D = C – V)

i o d rappresentano il tasso di sconto

Date le analogie concettuali tra le due operazioni dunque non mi soffermerò oltre su aspetti teorici e ti presenterò subito le formule per i calcoli nel regime semplice e composto.

Attualizzazione nel regime a sconto semplice

L’attualizzazione in regime di interesse (sconto) semplice è concettualmente similare (tranne che nella direzione dell’operazione) alla capitalizzazione ad interesse semplice.

Le formule di calcolo del valore attuale (V) e dello sconto (D), sono le seguenti:

V = C / (1 + it)

D = Cit / (1 + it)

Esempio 1

Un classico esempio per i calcoli di attualizzazione riguardano l’acquisto di BOT, che vengono tipicamente venduti “a sconto” al momento dell’emissione, non prevedono cedole, e rimborsano il 100% del capitale a scadenza.

Il giorno 1/7/2024 ho sottoscritto un BOT dal valore nominale di 10.000 Euro, che scadrà il 31/12/2024 ed offre un tasso del 4% annuale. Quale sarà il costo di acquisto in regime di interesse (sconto) semplice?

Sostituendo questi valori nella formula precedente otteniamo che:

V = 10.000 / (1 + 0,04 * 0,5) = 10.000 / 1,02 = 9.803,92

Attualizzazione nel regime a sconto scomposto

L’attualizzazione in regime di interesse (sconto) composto è concettualmente similare (tranne che nella direzione dell’operazione) alla capitalizzazione ad interesse composto.

Le formule di calcolo del valore attuale (V) e dello sconto (D), sono le seguenti:

V = C / (1 + i)t

D = C [1 – 1 / (1 + i)t ]

Esempio 2

Il giorno 1/1/2024 ho sottoscritto un BOT dal valore nominale di 10.000 Euro, che scadrà il 31/12/2024 ed offre un tasso del 2,5% trimestrale. Quale sarà il costo di acquisto in regime di sconto composto?

Sostituendo questi valori nella formula precedente otteniamo che:

V = 10.000 / (1 + 0,025)4 = 10.000 / 1,1038 = 9.059,61