Abbiamo visto nel precedente articolo quali siano le caratteristiche comuni a tutti i piani di ammortamento.

Oggi invece approfondiremo il più diffuso tra i diversi tipi di ammortamento disponibili, quello che quando apriamo un mutuo o un altro finanziamento per l’acquisto di un elettrodomestico è lo standard che ci viene proposte da banche e società finanziarie, cioè l’ammortamento francese, definito anche “a rata costante“.

L’ammortamento francese prevede infatti che a fronte di un capitale C preso a prestito all’inizio dell’operazione, il debitore restituisca n rate posticipate, tutte di un importo R costante nel tempo.

In questo articolo vedremo quali sono le principali formule necessarie per calcolare il nostro piano di ammortamento, secondo la tabella che abbiamo visto la volta scorsa:

| Periodo k | Rata Rk | Quota capitale Ck | Quota interessi Ik | Debito residuo Dk | Debito estinto Ek |

| 0 | – | – | – | C | 0 |

| 1 | R1 | C1 | I1 | D1 | E1 |

| 2 | R2 | C2 | I2 | D2 | E2 |

| … | … | … | … | … | … |

| n | Rn | Rn | In | 0 | C |

Formule dell’ammortamento francese:

La prima cosa che ci interessa fare quindi è conoscere l’importo della rata. Avendo visibilità dell’importo preso a prestito (C), del numero di rate (n) e del tasso di interesse applicato (i), possiamo calcolare la rata R risolvendo questa formula:

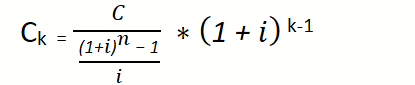

Una volta conosciuto il valore complessivo della rata (R) ci interessa sapere la corrispondente quota di capitale Ck ed interesse Ik per ciascuno degli n periodi oggetto del finanziamento.

Possiamo calcolare ciascuno dei Ck seguendo la seguente formula:

Poiché ogni rata è composta dalla somma della quota capitale (Ck) ed interesse (Ik), cioè Rk = Ck + Ik allora possiamo calcolare quest’ultima come differenza:

Ik = Rk – Ck

E’ interessante osservare che le rate costanti dell’ammortamento francese prevedono una quota capitale Ck crescente nel tempo ed una quota di interesse Ik decrescente. Sulla base della formula di calcolo dei Ck possiamo notare che la quota capitale crescerà rata dopo rata di un fattore pari ad (1 + i), di modo tale che:

Ck+1 = Ck * (1 + i)

A questo punto per ciascuna delle scadenze k degli n periodi oggetto del finanziamento, possiamo già calcolare il debito residuo (Dk) come differenza tra il debito residuo del periodo precedente e la quota capitale del periodo in essere (Dk = Dk-1 – Ck) ed il debito estinto (Ek) come differenza tra il capitale preso a prestito ed il debito residuo (Ek = C – Dk).

Nel caso in cui però non avessimo necessità di calcolare l’intero piano di ammortamento ma ci interessasse esclusivamente il debito residuo, potremmo allora usare la seguente formula:

Ora possiamo dedicarci ad un paio di esempi per prendere dimestichezza con il calcolo di tutte le variabili relative ad un piano di pagamento a rate costanti, ovvero secondo l’ammortamento francese.

Esempio 1:

Costruiamo un piano di ammortamento francese per il pagamento di un prestito di 1.000 Euro, da restituire in 5 rate annuali (posticipate) considerando un tasso di interesse annuo del 5% .

Questi i dati in nostro possesso:

C = 1.000

n = 5

i = 5% annuo = 0,05

Utilizzando le formule viste sopra, calcoliamo R e Ck.

La rata costante sarà quindi pari ad Euro 230,97 per ciascuno dei 5 pagamenti annuali.

La quota capitale sarà invece differente per ciascun periodo k e, come visto precedentemente, in ogni periodo sarà equivalente alla quota capitale del periodo precedente moltiplicata (capitalizzata) per il fattore (1 + i):

.

.

Di conseguenza, possiamo calcolare tutti i rimanenti Ik , Dk ed Ek per differenza, come esposto sopra e completare tutta la tabella contenente il piano di ammortamento:

| Periodo k | Rata Rk | Quota capitale Ck | Quota interessi Ik | Debito residuo Dk | Debito estinto Ek |

| 0 | – | – | – | 1000,00 | 0 |

| 1 | 230,97 | 180,97 | 50,00 | 819,03 | 180,97 |

| 2 | 230,97 | 190,02 | 40,95 | 629,00 | 371,00 |

| 3 | 230,97 | 199,52 | 31,45 | 429,48 | 570,52 |

| 4 | 230,97 | 209,50 | 21,47 | 219,98 | 780,02 |

| 5 | 230,97 | 219,98 | 11,00 | 0,00 | 1000,00 |

Alla fine del piano di ammortamento, dopo 5 anni, avremo quindi pagato un totale di 1.154,87 Euro, di cui 1.000 Euro di restituzione del capitale e 154,87 Euro di interessi sul debito (pari al 15,49% del valore del capitale preso a prestito).

Esempio 2:

Costruiamo un piano di ammortamento francese per il pagamento di un automobile del valore di 15.000 Euro, da restituire in 24 rate mensili (posticipate) considerando un tasso di interesse annuo del 3% .

Questi i dati in nostro possesso:

C = 15.000

n = 24

i = 3% annuo = 3/12 = 0,25% mensile = 0,0025

La rata costante R, calcolata con la precedente formula sarà pari a:

Procediamo poi calcolando le quote capitale Ck per ciascun periodo k:

.

.

Possiamo calcolare quindi tutti i rimanenti Ik , Dk ed Ek per differenza, come esposto sopra e completare tutta la tabella contenente il piano di ammortamento:

| Periodo k | Rata Rk | Quota capitale Ck | Quota interessi Ik | Debito residuo Dk | Debito estinto Ek |

| 0 | – | – | – | 15000,00 | 0 |

| 1 | 644,72 | 607,22 | 37,50 | 14392,78 | 607,22 |

| 2 | 644,72 | 608,74 | 35,98 | 13784,05 | 1215,95 |

| 3 | 644,72 | 610,26 | 34,46 | 13173,79 | 1826,21 |

| 4 | 644,72 | 611,78 | 32,93 | 12562,00 | 2438,00 |

| 5 | 644,72 | 613,31 | 31,41 | 11948,69 | 3051,31 |

| 6 | 644,72 | 614,85 | 29,87 | 11333,84 | 3666,16 |

| 7 | 644,72 | 616,38 | 28,33 | 10717,46 | 4282,54 |

| 8 | 644,72 | 617,92 | 26,79 | 10099,54 | 4900,46 |

| 9 | 644,72 | 619,47 | 25,25 | 9480,07 | 5519,93 |

| 10 | 644,72 | 621,02 | 23,70 | 8859,05 | 6140,95 |

| 11 | 644,72 | 622,57 | 22,15 | 8236,48 | 6763,52 |

| 12 | 644,72 | 624,13 | 20,59 | 7612,35 | 7387,65 |

| 13 | 644,72 | 625,69 | 19,03 | 6986,66 | 8013,34 |

| 14 | 644,72 | 627,25 | 17,47 | 6359,41 | 8640,59 |

| 15 | 644,72 | 628,82 | 15,90 | 5730,59 | 9269,41 |

| 16 | 644,72 | 630,39 | 14,33 | 5100,20 | 9899,80 |

| 17 | 644,72 | 631,97 | 12,75 | 4468,23 | 10531,77 |

| 18 | 644,72 | 633,55 | 11,17 | 3834,69 | 11165,31 |

| 19 | 644,72 | 635,13 | 9,59 | 3199,55 | 11800,45 |

| 20 | 644,72 | 636,72 | 8,00 | 2562,84 | 12437,16 |

| 21 | 644,72 | 638,31 | 6,41 | 1924,52 | 13075,48 |

| 22 | 644,72 | 639,91 | 4,81 | 1284,62 | 13715,38 |

| 23 | 644,72 | 641,51 | 3,21 | 643,11 | 14356,89 |

| 24 | 644,72 | 643,11 | 1,61 | 0,00 | 15000,00 |

Alla fine del piano di ammortamento, dopo 24 mensilità, avremo quindi pagato un totale di 15.473,24 Euro, di cui 15.000 Euro di restituzione del capitale e 473,24 Euro di interessi sul debito (pari al 3,15% del valore del capitale preso a prestito).

Se vuoi approfondire ulteriormente, ti suggerisco di consultare il sito di Andrea il Matematico (ed eventualmente acquistare i suoi video corsi).