Hai mai pensato di smettere di lavorare a 50 o magari addirittura a 40 anni? Sono certo che almeno un pensierino, una volta nella vita l’hai fatto…

Ma se ti chiedessi come pensi di mantenerti dai 50 anni, fino al momento in cui l’INPS ti darà, prima o poi, il primo assegno pensionistico, che cosa risponderesti?

Già ti vedo farfugliare qualcosa imbarazzato, perché in realtà dentro di te pensi che sia solo una mera illusione, che in realtà sia impossibile smettere di lavorare a 50 anni. Eppure c’è un movimento chiamato FIRE che promette proprio questo. Lo conosci?

Che cos’è il FIRE

FIRE è un acronimo che sta per Financial Independence, Retire Early. In altre parole, chi segue la filosofia di questo movimento si pone l’obiettivo di raggiungere l’indipendenza finanziaria, per potersi permettere di licenziarsi e, di conseguenza, godere del proprio tempo libero, facendo quello che dà più gioia.

Il movimento FIRE nasce negli anni ’90 negli Stati Uniti, ma si è poi diffuso in tutto il mondo. L’idea alla base è abbastanza semplice: riduci al minimo le spese, risparmia una percentuale elevata del tuo reddito e investi quei soldi in strumenti che possano garantirti delle rendite tali da coprire tutte le tue spese, senza doverti mai più preoccupare di lavorare.

Per essere semplice è semplice. C’è da capire se è anche un realistico. E quanto deve essere grande questo capitale per potermi mantenere nei decenni a seguire, fino a che l’INPS (e il fondo pensione) non decideranno che l’ora della pensione “ufficiale” è giunta?

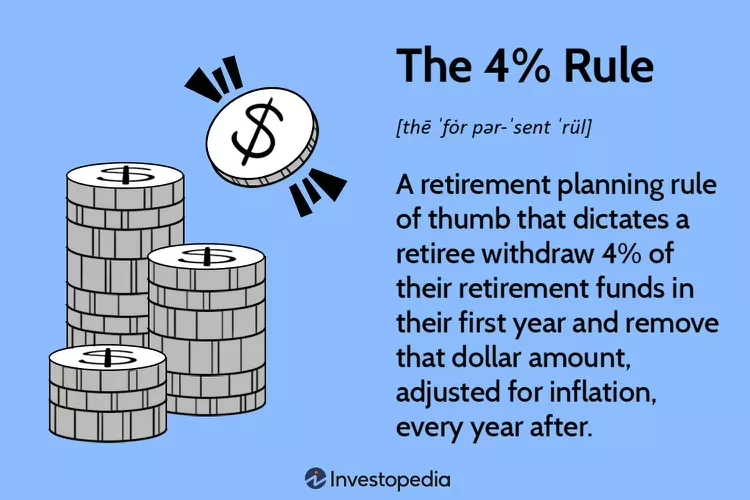

La regola del 4%

Per capire a quanto deve ammontare il capitale che dobbiamo accumulare bisogna considerare la regola del 4%, che corrisponde alla percentuale massima del patrimonio che potrà essere prelevata ogni anno dagli investimenti per coprire le spese.

Il resto del capitale continuerà ad essere investito e a guadagnare per te (in linea con i dettami previsti da Robert Kiyosaki nel suo “Padre ricco padre povero“, di cui abbiamo parlato qualche tempo fa).

Secondo gli ideatori di questa regola, un prelievo annuo del 4% sarebbe sufficiente per coprire le tue spese per diversi decenni. Un portafoglio bilanciato che crescesse in media del 7% annuo e che tenesse conto di una inflazione annua del 2% (l’obiettivo delle principali banche centrali) potrebbe in effetti sostenere un prelievo annuo del 4%.

Una versione più prudente potrebbe considerare un rendimento del portafoglio del 6% annuo ed una inflazione leggermente sopra il target della BCE al 3%. In questo caso un prelievo del 4% porterebbe il patrimonio ad esaurirsi molto più in fretta e sarebbe quindi decisamente più saggio non superare un prelievo pari al 3% annuo.

Naturalmente la regola del 4% non è perfetta. Come ogni semplificazione non tiene in considerazione tutte le variabili. Non considera ad esempio che un periodo prolungato di bassi rendimenti di mercato (prendiamo ad esempio il “decennio perduto di inizio anni 2000) potrebbe abbattere significativamente il valore del nostro portafoglio. Oppure che l’inflazione potrebbe essere sensibilmente più alta degli obiettivi delle banche centrali e che la stessa inflazione dovrebbe portare l’importo in Euro del nostro 4% da prelevare ogni anno a dover essere rivalutato di conseguenza. Insomma, prendiamola con le pinze.

Tuttavia, pur con tutte le sue limitazioni, è una regola semplice, relativamente facile da seguire e che può aiutarci a tracciare la nostra rotta verso l’indipendenza finanziaria.

Secondo le “linee guida” del FIRE il capitale iniziale che dovrei accumulare (per potermi permettere di smettere di lavorare e cominciare a prelevare il 4% annuo per coprire le mie spese) è pari a 25 volte il totale delle mie spese annue.

Se ad esempio le mie spese ammontassero a 20 mila Euro l’anno, allora quando avrò accumulato un capitale pari a 500 mila Euro ( = 25 x 20.000) potrò ringraziare l’amato datore di lavoro, trasferirmi in un paradiso tropicale e vivere di rendita.

Come approfondire questi concetti?

Se vuoi saperne di più, ti lascio una serie di risorse utili per approfondire, suddivise per diversa “tipologia” di media”:

- Il libro che è considerato la pietra miliare del movimento FIRE: “O la borsa o la vita” di V. Robin;

- Un blog in inglese di una delle prime persone a raccontare online il suo percorso FIRE e che ne ha ispirate decine di migliaia di altre a cercare la propria indipendenza finanziaria: Mr. Money Mustache;

- Un blog in inglese (ma di un italianissimo concittadino che vive in Svizzera) che ha cambiato definitivamente il mio rapporto con il denaro: Retire In Progress di Mr. RIP

- Due canali YouTube in italiano che hanno fatto dell’indipendenza finanziaria il proprio cavallo di battaglia, tanto da dedicargli il nome del canale: il canale di Mr. RIP e quello di Francesco Narmenni

L’importanza del budget familiare

C’è un acceso dibattito se questo metodo FIRE funzioni o se dei correttivi vadano apportati e tra poco ti racconterò cosa sto facendo io.

Prima però vorrei che ti entrasse bene in testa un concetto fondamentale: non puoi fare nessun calcolo sul capitale necessario per diventare Financially Independent se prima di tutto non tracci tutte le tue entrate e le tue uscite.

Ho già avuto modo di parlare dell’importanza del budget familiare in almeno un paio di occasioni (qui e qui ad esempio), e molto probabilmente andrò avanti a ripeterlo fino alla nausea: non puoi fare nessun tipo di pianificazione e non riuscirai a modificare significativamente lo stato delle tue finanze se per prima cosa non hai pieno controllo della tua situazione finanziaria attuale.

Tenere traccia del tuo budget familiare è fondamentale per almeno 2 motivi: il primo è che soltanto così sarai in grado di calcolare la tua capacità di risparmio, cioè la quota che potrai dedicare all’investimento; il secondo invece è che ti renderai conto di quante spese inutili potrai eliminare senza sforzo, incrementando di conseguenza la tua capacità di risparmio.

Il mio piano FIRE (anzi, il mio piano PA)

Ok, veniamo adesso a me. Che cosa ho fatto io? Qual è il mio piano FIRE per smettere di lavorare a 50 anni?

Prima di tutto devo ricollegarmi al punto precedente: grazie (soprattutto) alla costanza e dedizione di mia moglie, ho a disposizione i dati relativi alle spese della mia famiglia negli ultimi 15 anni.

Ho quindi potuto stimare (con uno scenario decisamente conservativo) in 40.000 Euro la cifra necessaria a coprire le spese della mia famiglia, senza alcun impatto sul nostro stile di vita attuale. Anzi, in realtà come detto prima le spese “reali” sono inferiori a questa cifra ma per questo “piano” ho decisamente preferito avere un approccio molto prudente.

40.000 Euro che ovviamente ho subito inserito in un file Excel e proiettato nel corso dei prossimi decenni di modo da calcolare l’impatto dell’inflazione. Ma per oggi lasciamo perdere Excel, stiamo solo introducendo il “piano PA”, avremo tempo e modo in futuro per approfondire.

Secondo la regola del 4% che abbiamo introdotto precedentemente, se moltiplico il mio fabbisogno di 40.000 Euro per 25 volte, allora otterrò il risultato di 1 milione di Euro. Sara dunque questo il capitale necessario per raggiungere l’indipendenza finanziaria e smettere di lavorare.

Sono quasi certo che la tua prima reazione sarà che riuscire a mettere assieme UN MILIONE di euro sia un’impresa irraggiungibile, alla portata di pochissimi fortunati nati in famiglie agiate.

Sebbene non sia affatto d’accordo con questo e costruire un patrimonio di 1M Euro in decenni di investimento è tutt’altro che impossibile (se non sei d’accordo scrivimelo nei commenti) ho pensato però che sarebbe comunque stata una saggia idea quella di diversificare i miei investimenti e le mie rendite, invece di basarmi esclusivamente sull’investimento finanziario per raggiungere il capitale richiesto.

Ecco che dunque, dopo un’accurata fase di analisi sono infine giunto a definire il mio “Piano PA” (ovvero “PenZione Anticipata”), che si compone di 3 pilastri:

- Primo pilastro: ovviamente il primo pilastro consiste nel costruire una rendita finanziaria. Inizialmente puntavo su rendite da dividendi e cedole obbligazionarie ma poi nel corso del tempo ho rivisto la strategia focalizzandomi principalmente su ETF azionari ad accumulazione, con l’obiettivo di accrescere il capitale nel lungo periodo. Ho ancora qualche dividendo che arriva nel mio portafoglio ogni trimestre ma non ci conto più di tanto e verosimilmente nel corso degli anni questi importi tenderanno a diminuire. Per quanto riguardo la quota capitale invece l’idea sarebbe di prelevarne all’incirca il 2% l’anno, cioè la metà di quanto previsto dalla regola del 4%, proprio per il motivo sopracitato di creare uno scenario il più conservativo possibile.

- Secondo pilastro: costruire una rendita immobiliare. Ah, il caro e vecchio mattone. Come si fa a pensare di investire in Italia senza considerare gli immobili😂! Come sai dal video in cui sono stato ospite di Paolo Coletti, circa 2 anni fa ho comprato un immobile ed ho iniziato ad affittarlo. Dato che non avevo alcuna esperienza in merito il mio primo obiettivo era capire se questo fosse un investimento su cui vale la pena puntare oppure no. Devo dire che qualche difficoltà iniziale l’ho avuta ma per il momento posso ritenermi soddisfatto.

- Terzo pilastro: attenzione attenzione, rullo di tamburi, forse non ti stupirà (o forse sì!) ma questo sito ed il suo fratellino, il canale YouTube di BITE Salad, non nascono completamente a caso. Quando circa un anno ho scritto il primo articolo di questo blog ho subito parlar di un piano (il piano PA appunto). Tramite questi due canali ho pensato di condividere tutto quello che ho imparato in oltre 20 anni di studio e lavoro, principalmente riguardo ad informatica, economia e finanza. Ma l’idea di fondo era (ed è ancora) anche quella di generare una piccola rendita da attività sul web. Dico piccola perché chiaramente non mi aspetto di guadagnare da YouTube quello che guadagna Michele Molteni, nonostante tutto resto umile😎. Ma se riuscissi a fare anche soltanto 4.000 Euro l’anno tra pubblicità e sponsor, sarebbe un bel 10% in meno che dovrei andare a recuperare dai primi 2 pilastri. Non mi sembra male! Se vuoi aiutarmi a raggiungere questo obiettivo condividi questo blog con i tuoi amici, metti like ai video ed iscriviti al canale YouTube. Per ora infatti non raggiungo i requisiti minimi per la monetizzazione e quindi di guadagnare da YouTube, anche soltanto un euro, non se ne parla nemmeno.

Certo, potresti obiettare che gestire un sito ed un canale YouTube non sia un’entrata passiva. Ed avresti perfettamente ragione.

Ma vedi, per come intendo io il FIRE, non punto a smettere di lavorare per stare tutto il giorno sul divano.” No, per me il FIRE è un modo riprendermi il mio tempo.

Ho sempre corso dietro allo studio prima ed al lavoro dopo. Chiariamoci, non mi sono mai spaccato la schiena in miniera ma non mi sono nemmeno mai tirato indietro quando si trattare di lavorare. Ora, arrivato oltre i 40 e con una serie di interessi e passioni di vario genere, vorrei dedicare del tempo di qualità per le persone/cose/attività che mi danno piu soddisfazione. Voglio decidere io cosa fare, quando farlo e con chi. Che sia fare video, coltivare l’orto o passare sei mesi al mare voglio poterlo scegliere io. Nessun altro.

Conclusioni

Ok, tutto molto interessante. Ma dovendo trarre delle conclusioni, riuscirò a smettere di lavorare a 50 anni? Boh, chi lo sa!

Se Trump continuerà a creare panico in borsa, come successo nelle ultime due settimane, sicuramente no. Se l’affitto andrà male molto probabilmente no. Se non attiverò mai la monetizzazione, forse no.

Oppure potrebbe succedere che le cose vadano benino, e riuscirò sì ad andare in FIRE ma non prima dei 55 o 60 anni. Che è comunque molto meglio di quando vorrebbe l’INPS! Onestamente, io non ci sputerei sopra😊.

Non posso saperlo, ci sono troppe variabili che non sono sotto il mio controllo.

Quello che posso fare invece, e che consiglio anche a te di fare, è concentrami su quello che dipende da me: quanto guadagno, quanto spendo, quanto risparmio, quanto investo ogni singolo mese, sono tutte variabili che posso controllare.

Da quando ho definito questo percorso, mi impegno per seguirlo e vedo il mio patrimonio che mese dopo mese fa un piccolo passettino verso l’obiettivo finale, mi sento meglio, mi sento più sereno riguardo al futuro. Paradossalmente potrei dirti che avverto meno l’esigenza di “smettere di lavorare”.

Non lo so se il mio Piano PA, la mia “Penzione Anticipata“, arriverà a 50 anni, a 55 o magari a 60. Ma soltanto il fatto di avere un piano e di avere le finanze della mia famiglia sotto controllo mi fa essere soddisfatto di quello che sto facendo.

Perché in fondo, l’attesa del FIRE, non è essa stessa il FIRE?

Ho realizzato il contenuto di questo articolo anche in modalità video, che ho pubblicato sul mio canale YouTube. Come al solito te lo lascio anche qui, nel lettore integrato qui di seguito. Buona visione e fammi sapere cosa ne pensi e quando stia pianificando di smettere di lavorare!